文章摘要: 美联储维持利率在3.5%至3.75%不变,并在政策声明中删除降息倾向措辞,同时缩减声明篇幅。点阵图显示年内降息预期被取消,市场关注通胀与加息可能性。

美联储维持利率不变并删去降息倾向信号

凯文·沃什作为美联储主席主持的首次会议结束,联邦公开市场委员会一致决定将基准隔夜借贷利率维持在 3.5% 至 3.75% 区间不变,并删除了暗示未来倾向于降息的关键措辞,同时大幅缩减政策声明篇幅。

自 2025 年下半年央行累计降息 0.75 个百分点以来,联邦基金利率一直维持在这一水平。虽然市场对沃什执掌央行充满关注,但本次会议在利率决议上延续了今年以来的既定模式。

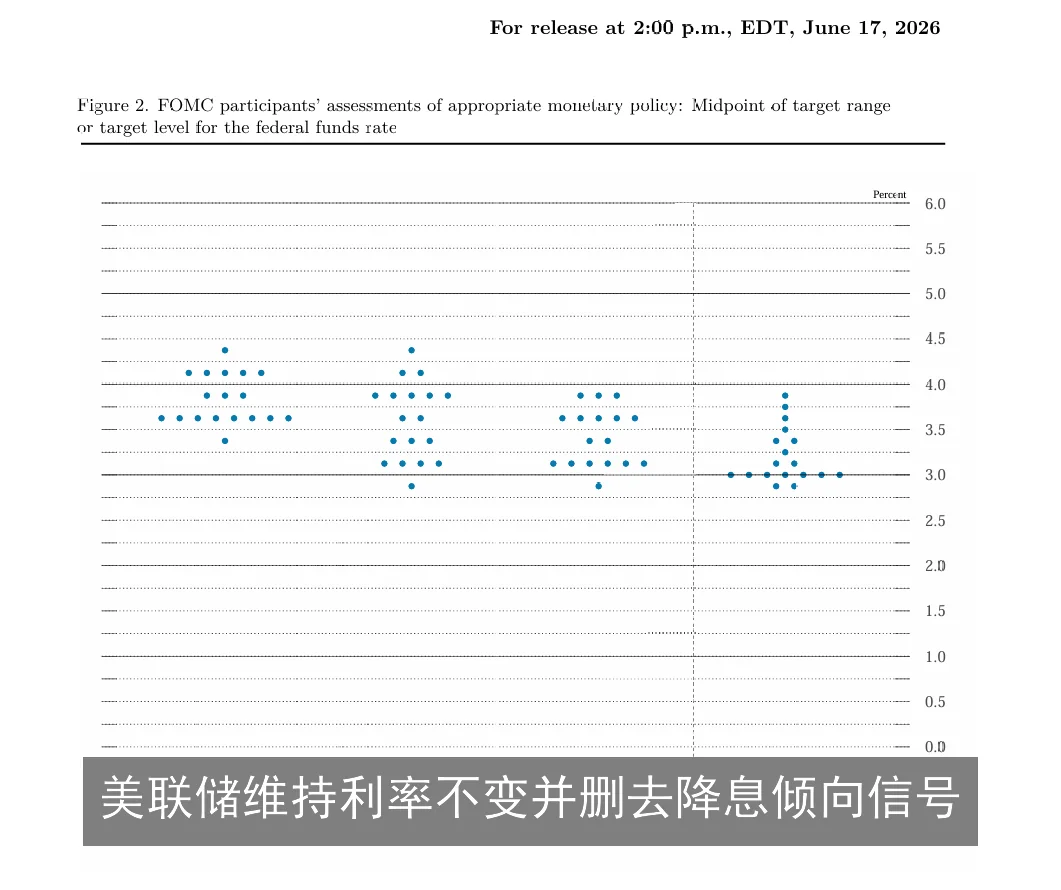

美联储官员通过备受关注的“点阵图”撤回了今年降息的预期,并暗示加息虽然有可能,但并非板上钉钉。附在预测材料上的说明显示,19 名参会者中有 18 人提交了利率和经济预测,市场观察人士因此推测沃什可能未提交他的预测。

点阵图是匿名汇总的预期,因此无法确认未提交预测者是否确为沃什。但在会议前,市场普遍预计他不会参与经济预测摘要(SEP),甚至可能试图取消这一机制。与此同时,2028 年的预测中也少了一个点。

沃什一直批评点阵图及经济预测摘要中关于失业率、通胀和国内生产总值的前瞻指引。除市场普遍预期的利率决议外,FOMC 会后声明还删除了此前暗示未来偏向宽松政策的措辞,并对其余内容进行了大幅删减。

本周声明仅 130 字,而 4 月 29 日上次会议后的声明长达 341 字。声明仅对经济状况作出简短总结,并重申将控制通胀。声明称,尽管面临一定程度的不确定性,部分归因于中东冲突,经济活动仍以稳健步伐扩张,生产率增长和资本投资表现强劲,就业增长与劳动力规模保持同步,失业率变化不大。

委员会补充表示,通胀率仍高于 2% 目标,部分原因是供给冲击推动了包括能源在内的某些领域价格上涨,委员会将致力于实现价格稳定。声明还指出,美联储将维持在银行体系中保持“充足准备金”的政策,这意味着目前没有立即缩减 6.7 万亿美元资产负债表中债券持有量的计划。

此前 4 月会议上,地区储备银行行长们因希望保留未来加息或降息的双向选择,反对所谓“前瞻指引”措辞,曾出现三张反对票;此次声明则获得全票通过。

在利率前景充满不确定性的情况下,官员们还调整了未来政策指引。匿名点阵图抹去了此前关于今年降息一次的预期,并将任何降息可能推迟至 2027 年和 2028 年,因为决策者正在评估由伊朗战争引发的通胀飙升是否具有持久性。

点阵图显示,年底联邦基金利率的中位数预测为 3.8%,比当前水平高出约 0.16 个百分点,表明加息已被纳入考虑范围。官员们继续预计长期联邦基金利率为 3.1%。

在经济预测方面,官员们将 2026 年整体通胀预期上调至 3.6%,核心通胀预期上调至 3.3%;而在 3 月更新时,这两项指标均为 2.7%。他们还将 GDP 增长预期略微下调至 2.2%,失业率预期下调至 4.3%。

通胀飙升令决策者陷入两难。传统政策训练要求他们看穿短期供给冲击,例如与战争相关的能源价格上行。近期通胀指标创下多年新高,5 月消费者价格指数显示年化通胀率为 4.2%,剔除食品和能源的核心指标为 2.9%。过去五年中,通胀率一直高于美联储 2% 的目标。

尽管沃什在 5 月 22 日宣誓就职前几乎没有公开评论,但他一直主张在制定政策时通常应看穿供给冲击型通胀,并认为人工智能最终会对经济产生通缩影响,因为生产率提升将有助于降低商品和服务成本。

不过,出人意料的强劲劳动力市场使降息理由更加复杂。5 月非农就业人数再次超出预期,增加了 17.2 万人,而美联储最密切关注的失业率在过去一年中一直维持在 4.3% 不变。

市场定价与 FOMC 预期一致。根据芝商所 FedWatch 工具,市场预计 2026 年不会降息,并预期年底前将加息 25 个基点。