文章摘要: 本周港股三大指数延续弱势,恒生与科技指数创阶段新低,结构性分化加剧:新股逆势暴涨,解禁股遭重挫,资金涌向猪肉、医药等防御板块。文章深入剖析市场驱动因素与板块轮动逻辑。

好的,遵照您的要求,我将基于所提供的参考内容,创作一篇专业、深入、结构完整的分析文章。

港股周评:指数承压寻底,结构性分化加剧,新股与防御板块逆势突围

关键词: 港股市场、恒生指数、科技指数、新股表现、解禁压力、防御性板块

【引言】

本周(6月19日至6月25日),港股市场三大指数延续了前期的疲弱态势,整体呈现出震荡寻底的格局。在全球风险资产表现分化的背景下,缺乏AI硬件权重的港股科技板块显著承压,恒生指数与科技指数均创下阶段性新低。与此同时,市场内部的结构性分化愈演愈烈:一方面是上市新股凭借稀缺性与流通盘小的特点,上演了令人瞩目的“造富神话”;另一方面,巨额解禁潮与市场传闻则引发了部分个股的剧烈下跌。在指数层面的低迷中,资金避险情绪升温,猪肉、医药等传统防御性板块获得资金青睐,成为弱势中的一抹亮色。本文旨在深入剖析本周港股市场的核心驱动因素、板块轮动逻辑以及关键个股异动背后的深层原因。

【正文】

一、 指数失守,供给与结构性问题凸显

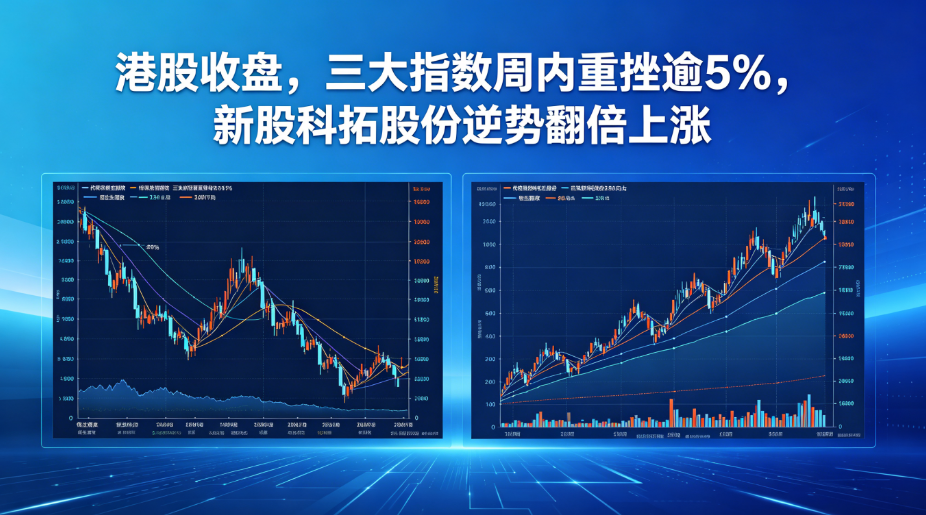

本周,恒生指数累计下跌5.24%,收于22671.86点,创下自去年6月以来的新低;恒生科技指数跌幅更深,达7.57%,报收4255.59点,探至去年1月以来的低位;国企指数亦下跌6.46%。市场的持续调整并非偶然,其背后反映了两大核心压力:

首先,全球产业轮动的结构性错位。 正如中信建投证券所分析的,当前全球风险资产呈现出极端分化。以韩国综合指数及A股科创板50指数为代表的市场,因AI硬件(如高带宽存储芯片、算力芯片)权重极高,完美受益于AI产业利润兑现期而表现强劲。反观恒生指数与恒生科技指数,其成分构成偏向互联网平台、消费与金融,AI硬件占比极低,从而错失了本轮由AI硬件驱动的产业动能。这使得港股在全球科技股上涨浪潮中显得“格格不入”,资金吸引力相对下降。

其次,巨量解禁带来的流动性压力。 市场正面临显著的供给侧挑战。数据显示,2026年第三季度,港股市场预计将迎来超过8500亿港元的巨额股份解禁,解禁压力集中于有色金属、软件服务及医药生物等行业。当前市场情绪本已脆弱,对未来大规模解禁的预期导致资金提前离场避险,进一步加剧了短期的流动性压力和市场下行风险。本周药捷安康-B的暴跌,正是这一风险预演的极端案例。

二、 冰火两重天:新股狂潮与个股雪崩

在指数整体低迷的表象之下,个股层面的分化演绎到了极致,呈现出“冰火两重天”的格局。

(一)新股市场:稀缺性与小盘股效应引爆行情

本周涨幅榜前列的个股几乎被近期挂牌上市的新股包揽,其惊人的涨幅成为市场最吸睛的焦点。

- 芯碁微装:作为全球最大的PCB直接成像设备供应商,其稀缺的半导体与PCB设备龙头属性使其一上市便获得资金追捧,周涨幅高达103.77%。

- 科拓股份:凭借“智慧停车第一股”的独特概念和极快的上市节奏,成功激活了市场炒作情绪,周涨幅高达203.92%。

- 海清智元:搭上本周“港股人工智能板块”的东风,加上公开发售阶段数千倍的超额认购基础,上市首日即暴涨,周涨幅达158.19%。

这些新股的表现表明,当市场缺乏明确主线时,资金会集中火力追逐具备赛道独特性和流通盘小的“稀缺标的”,在短期内制造出极大的赚钱效应。但其背后蕴含的炒作风险也同样巨大。

(二)个股风险:解禁“核弹”与传闻“黑天鹅”

与新股的狂欢形成鲜明对比的是部分个股遭遇的重挫,其背后的原因极具警示意义。

- 药捷安康-B(本周跌67.84%):该股完美诠释了“成也萧何,败也萧何”的资本市场法则。此前因流通盘极小被调入港股通,股价在8天内暴涨50倍,创下“妖股神话”。然而,本周一(6月22日),其上市满一年后的第二阶段股份禁售期正式结束,本次解禁股份占总股本比例超过90%。如同打开了泄洪闸,巨量低成本股份的流通压力瞬间压垮了股价,暴跌近七成。这是对投资者“解禁风险”最生动的风险教育课。

- 滔搏(本周跌29.84%):市场传闻成为其股价暴跌的导火索。传闻称其最大合作伙伴耐克计划自2027年起终止所有线上一级经销授权。尽管公司紧急发布澄清公告,但恐慌性抛售已难以遏制。这反映出当前市场情绪脆弱,任何未经证实的负面信息都可能被放大,导致踩踏。

- 中国黄金国际(本周跌20.97%):其下跌则与宏观商品价格波动密切相关。国际金价与铜价高位回落,引发获利盘套现,带动黄金与有色金属板块整体回调,属于典型的周期性与情绪性共振下跌。

三、 资金转向防御,板块轮动再现

在风险偏好急剧下降的背景下,市场资金开始向具备防御属性的板块流动。

(一)猪肉股逆势吸金

本周,以牧原股份(涨约4%)为首的猪肉股表现亮眼。其核心驱动来自于公司层面的利好:牧原股份部分董事及高管宣布拟增持公司股份,合计金额不低于4亿元且不超过5亿元。这一“真金白银”的增持计划向市场传递了强烈的底部信号,提振了投资者信心,并带动万洲国际、德康农牧等个股企稳走强。

(二)医药板块政策与资本双重提振

医药板块同样展现了较强的抗跌性。泰格医药、昭衍新药等个股涨幅居前,背后有两大核心驱动力:

- 政策基本面支撑:国家药监局发布的年度报告显示,2025年我国新药临床试验数量同比增长18%,总量首次突破5000项,创历史新高。这表明行业创新活力不减,基本面扎实。

- 产业资本低位布局:自4月以来,A股与H股医药板块迎来了密集的增持回购潮,数十家公司发布相关公告,部分药企累计回购次数高达40余次。产业资本的集体行动,被市场解读为对当前板块估值性价比的认可,形成了强有力的价值支撑。

【结论】

综观本周港股市场,可以清晰地看到,指数层面的疲弱并非意味着市场缺乏机会,而是预示着市场运行逻辑的深刻转变。过去依靠估值扩张驱动的普涨行情已告一段落,未来市场将更注重个股的基本面、稀缺性以及风险收益比的评估。

展望未来,投资者需重点关注以下几点:一是宏观流动性及产业趋势的变化,特别是AI硬件等全球性主题对港股相关板块的传导效应;二是微观层面,警惕大规模解禁窗口期临近对相关个股的冲击;三是在市场震荡筑底阶段,可适度关注政策扶持明确、基本面稳健且产业资本积极行动的防御性板块,如医药、消费(如猪肉)等。市场的“炼金术”正在考验每位投资者的洞察力与耐心,唯有摒弃浮躁,聚焦价值,方能在结构性的行情中立于不败之地。